2012影院总营收达200亿 非票房业务贡献近两成

时间:2013.08.21

来源:艺恩网

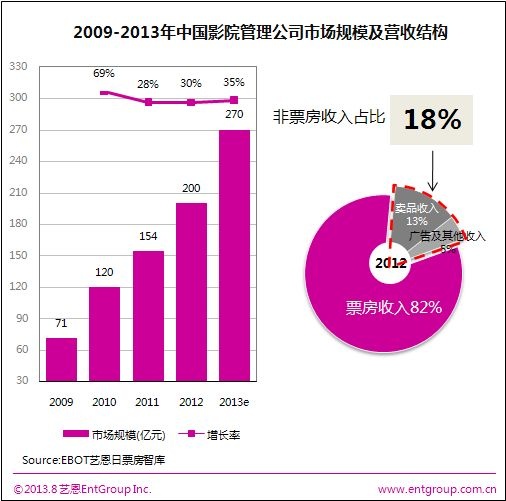

2009-2013年中国影院管理公司市场规模及收入结构

今年以来电影市场的火爆引来众多关注的目光,这也让各类票房数字占据众多新闻媒体的头条。但在持续飙升的票房收入背后,各大影院管理公司的营收结构也在悄然变化。经研究发现, 在过去四年间影院管理公司的市场规模(票房收入+非票房收入)持续稳步增长,2012年首次达到200亿元。从营收构成来看,非票房收入(即卖品+广告收入)的占比已达18%。随着中国影院管理公司电影票价竞争的加剧、影院经营产品的多元化及衍生服务的增加,这一比例还将继续提升。

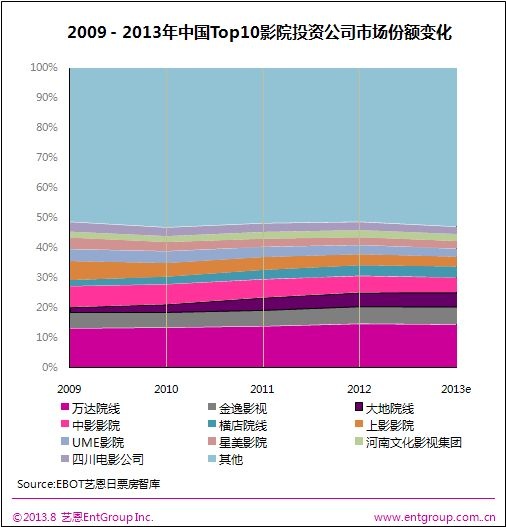

2009-2013年中国TOP10影院投资公司市场份额变化

从影院管理公司的市场份额来看,除了领跑者万达院线外(超过14%),后续座次的争夺激烈。其中金逸影视从09年的第四位稳步上升到去年的第二位,并在今年上半年进一步巩固了这一位置。而飞速扩张的大地院线则有望取代中影影院,成为新的季军。前十名的影院管理公司占据了总体市场的半壁江山,这一局面在短期内将保持稳定。

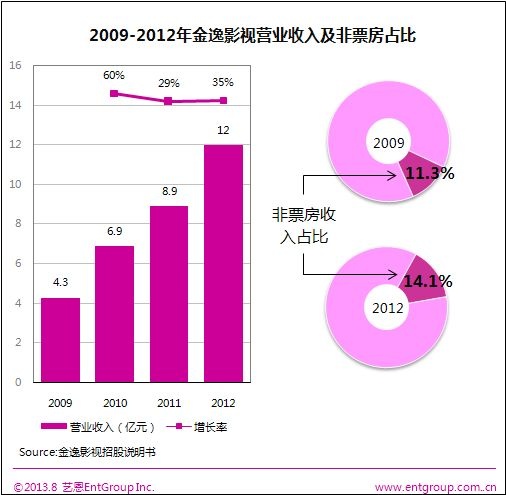

2009-2013年金逸影视营收及非票房占比

根据万达集团最新的半年报,万达院线今年上半年新开业5家影城,新增银幕49块,累计开业影城119家,银幕1038块,其中IMAX73块;实现营收19.6亿元,同比增长35.1%。而金逸影视公布的招股说明书显示,2009-2012年的营业收入呈现稳步增长态势,复合增长率为41%,非票房收入比例由2009年的11.3%提升至2012年的14.1%。这三个百分点的变化带来了约五千万的收入增益以及更高的利润贡献。过去四年非票房收入增速达到52%,而票房年复合增长率不到40%。这显示出非票房收入业务具有更加强劲的发展后劲,也表明金逸影视调整营收结构的努力已经收到良好效果。

以成熟的美国市场为对照,目前中国的影院收入来源仍过于单一,过分倚重票房收入的现象依旧比较严重。相信在以万达、金逸为首的市场领先者的带动下,影院管理公司将持续加大对会员优质服务、订票系统一体化、衍生品销售等方面的投入,从而助推旗下影院收入来源的多元化,为迈向资源合理利用、服务有机连结、影迷良性互动的影院运营模式打下坚实基础。